價格瘋漲沒人買賬!分析稱一季度筆記本出貨或衰退14.8%

TrendForce集邦咨詢近日發(fā)布了最新的行業(yè)報告,對全球筆記本電腦市場出貨量做出前瞻預(yù)測。報告顯示,受多重成本壓力影響,2026年一季度全球筆電出貨量將環(huán)比衰退14.8%,預(yù)計到二季度才有望迎來3.6%的溫和環(huán)比回升;從全年維度來看,2026年全球筆電出貨量將同比下滑9.4%。從1Q25-2Q26的出貨趨勢來看,此前連續(xù)三個季度的環(huán)比增長在2025年第四季度后轉(zhuǎn)向下行,反映出行業(yè)短期承壓的態(tài)勢。

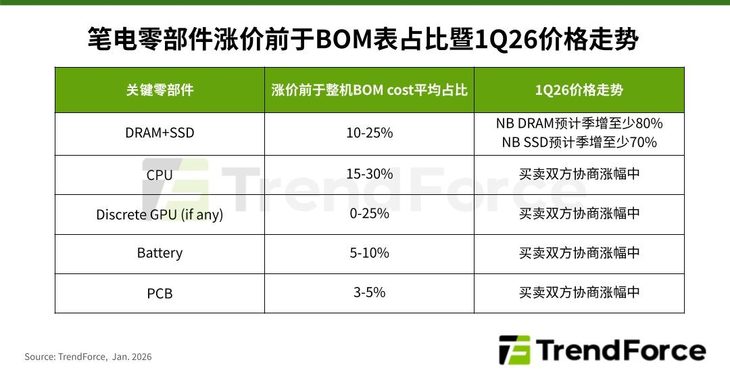

零部件集體漲價是本次出貨量波動的核心誘因。報告指出,筆電的核心成本來自存儲與處理器兩大板塊:本季度筆記本電腦所需的DRAM內(nèi)存價格預(yù)計季增至少80%,SSD固態(tài)硬盤價格預(yù)計季增至少70%,二者在整機(jī)BOM成本中合計占比達(dá)10-25%;同時,英特爾正將更多晶圓產(chǎn)能向數(shù)據(jù)中心CPU傾斜,導(dǎo)致消費(fèi)級筆電的老舊型號CPU供應(yīng)短缺,價格同步上行。此外,PCB、電池等其他零部件也面臨漲價壓力——全球銅價上漲與電路板復(fù)雜度提升推高了PCB成本,大電池、Wi-Fi 7、USB4等高階規(guī)格的普及則進(jìn)一步加重了行業(yè)成本負(fù)擔(dān)。

盡管2026年二季度出貨量有望溫和回升,但全年出貨量同比下滑的格局已基本確立。集邦咨詢認(rèn)為,零部件漲價潮將持續(xù)擠壓廠商利潤空間,短期內(nèi)市場難以擺脫成本壓力的束縛;后續(xù)廠商或需通過產(chǎn)品結(jié)構(gòu)升級、供應(yīng)鏈優(yōu)化等方式緩解壓力,而消費(fèi)者也可能面臨終端產(chǎn)品價格上行的局面。

關(guān)注我們